近年来华农保险步入高速发展期,已连续四年超越市场且实现经营盈利。在市场竞争日益激烈的今天,华农保险的高质量超越和快速增长,引起行业及媒体广泛关注。日前,公司总裁张宗韬接受《证券时报》独家专访,畅谈中小险企突围模式,《证券时报》及其相关微信公众号进行了报道。原文报道如下:

原文刊登于2018年5月3日《证券时报》A4版,其相关微信公众号“保险了没”也予以报道

报道全文如下:

专访华农保险总裁张宗韬,中小险企如何做到固定成本率低?

在财险市场竞争压力越来越大的当下,中小险企华农保险的业绩受到行业关注。

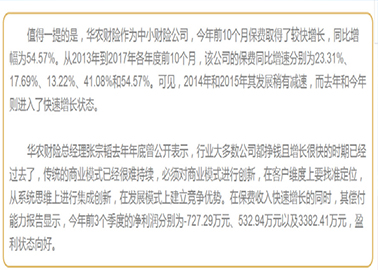

数据显示,其2016年保费增速35%、2017年为72%,均居市场前列,这两年高增长也带动其近五年保费平均增速达45%,居于市场第一,远高于行业平均百分之十几的增速水平,也比第二名高出10多个百分点。中小险企实现保费高增长较容易,难的是同时保持盈利,华农保险近两年净利润都在千万元上下。

华农保险总裁张宗韬近日接受证券时报记者独家专访,详解公司突围招式。他表示,一家保险公司,特别是中小保险公司,不能大包大揽做所有事,重要的是强化风险选择和定价能力这一核心能力,同时打造轻资产运营、综合开拓和服务能力。

传统商业模式“简单粗暴”

看一家财险公司,离不开财险行业整体。2015年10月从华泰财险副总裁位置到华农财险拟任总裁时,张宗韬对财险行业做了充分分析。

他认为,传统保险公司的商业模式或运营模式“简单粗暴”,通常是开机构、挖团队、拉保费,可以说,有人有机构就有保费。这种模式如果在价高利厚的市场快速增长期,对险企而言不失为一种快速发展壮大的方式,保费上来很快,并且有利润空间。

不过这种模式的弊端也很明显,人多、机构沉、成本重,在竞争日益激烈,行业走向市场化时,这种模式就开始行不通了。特别是 2015年4月商业车险费改已经开始启动,随之而来的是外部销售成本节节攀升,加速这一沉重模式走到尽头。

他表示,特别是对于中小险企而言,由于不具有大公司的品牌优势、规模优势,如果采用同样的重模式,参与市场竞争的成本比大公司更高,结果是亏损,不参与竞争也面临高固定成本,结果还是亏损,最终都会被淘汰。

重要的是把握住核心能力

在这种考虑下,华农保险没有继续采用旧运营模式。张宗韬表示,对一家公司而言最重要的是守住核心能力,于是他们尝试对旧模式进行有加有减的改造,突出核心能力,甩掉其他非核心的包袱,让自己轻起来、快起来。

对保险公司而言,最核心能力就是风险选择和定价能力,强化这一能力是华农做的第一个改变。“保险公司如果有些东西不敢保,解决不了业务质量和业务增量的矛盾问题,核心就是自身风险选择定价能力不强。包括现在商车费改以后,外部成本越来越高,要保证自己的成本和盈利可控,核心也在于风险选择和定价能力。”他称,真正定价做好了,就能实现既控制好赔付又能实现保费高增长。

第二个改变,是追求轻资产运营,关键在于后线的固定成本要低。“大公司占据市场定价主导权,如果他们决定把承保打平,那么你的成本率比人家高几个点,就意味着你要亏几个点。”他表示,外部费用成本不受自己控制,但是内部成本是可以控制的,这是保险公司能否保持竞争优势的关键。

第三个方面,是建设综合开拓和服务能力。其要建成一个以客户为中心的集渠道服务和客户服务为一体的体系,解决传统模式中前端销售与后端定价核保割裂、联动性差、效率低的问题。“通过一个综合体系,前端与客户接触后,意味着销售、定价、精算和核保联动起来,一站式解决所有问题,这需要对旧模式进行重新建设。”张宗韬说,公司的这一系统已经基本建设完成,目前的过程中,已经体会到效率提升。

降低固定成本不能靠“省”出来

华农保险自2016年开始围绕这三个核心能力进行新模式探索,其中最为行业所关注的是其轻资产运营的效果,也就是固定成本率低。

根据张宗韬从行业得到的数据,各家公司的固定成本率,人保平安太保三巨头平均固定成本率6.5%;保费到150亿-1000亿元之间的公司后线成本率平均在11%上下;50亿-150亿元之间的公司后线成本率在15%上下,比前面高了4个百分点;规模更小的公司后线成本率甚至达到20%以上。华农的固定成本率约8.5%,仍高于3家大公司,但是已经低于其他公司。

如何降低固定成本?不能靠“省”,核心还是靠运营模式创新,提高人均产能和效率。他表示,保险公司最大的成本是人力成本,所以在销售体系、客户服务体系、理赔体系、渠道服务体系、财务等后线支持体系等搭建过程中,都要贯彻“轻型”化的理念。首先公司从上到下要统一理念,高投入带来的保费不要;其次要落实集约化和信息化,充分新技术、新工具乃至第三方平台等,来优化成本、提高效率。

“不要想着所有事情都自己做。”张宗韬说,目前无论是查勘客服还是IT技术等,第三方的竞争已经使这些服务水平和开放性越来越好,中小险企完全可以“坐享其成”,而且生存根基不会受影响。

这一做法的效果明显。以人力来说,相比同业有的险企一家省级机构的员工数就有千人,华农全国10家省级机构加上总部,去年底的员工合计仅550人,今年底预计最多达到700多人,人力增速持续低于保费增速。

随之“人均产能”提高。财险三巨头的全员年度人均产能约在200万元,其他市场化险企多在100万,华农保险去年约是280万,今年有望达到300万。

人均产能的另一面,也是人力成本。以人均薪酬10万元计算,在100万元的人均产能下对应人力成本率是10%,在300万的人均产能下对应人力成本率就是3.3%,要比前者低6个多点,这6个多点最后就会体现到承保效益或者竞争力的差距中。

原文转载自微信公众号:保险了没(ID:baoxianlemei)

热销/特色产品

热销/特色产品  电子保单查询

电子保单查询  在线客服

在线客服

消费者权益保护

消费者权益保护  自助卡激活

自助卡激活  返回顶部

返回顶部