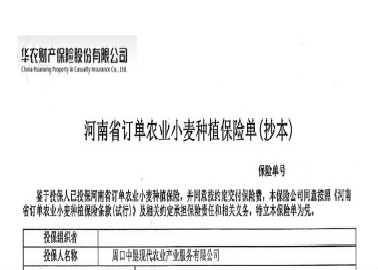

普惠金融是立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。

其重点服务对象一般是小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体。

大力发展普惠金融,是我国全面建成小康社会的必然要求,有利于促进金融业可持续均衡发展,推动大众创业、万众创新,助推经济发展方式转型升级,增进社会公平和社会和谐。

普惠金融的主要目标

1、基础金融服务更加普及

银行业持续巩固乡乡有机构、村村有服务,保险服务基本实现乡镇全覆盖。基础金融服务的效率和保障能力显著提升,数字化服务水平明显提高。

2、经营主体融资更加便利

小微企业、个体工商户、农户及新型农业经营主体等融资可得性持续提高,信贷产品体系更加丰富,授信户数大幅增长,小微企业直接融资占比明显提高,金融支持小微企业科技创新力度进一步加大,金融服务现代化产业体系能力不断增强。

3、金融支持乡村振兴更加有力

农村金融服务体系更加健全。金融支持农村基础设施和公共服务的力度持续加大,农业转移人口等新市民金融服务不断深化。

4、金融教育和保护机制更加健全

数字普惠金融产品的易用性、安全性、适老性持续提升,“数字鸿沟”问题进一步缓解。金融消费者权益保护体系更加完善,侵害金融消费者权益行为得到及时查处。

5、金融风险防控更加有效

中小金融机构等重点机构和重点领域风险防控能力持续提升,风险监测预警和化解处置机制不断完善。数字平台风险得到有效识别和防控。非法金融活动得到有力遏制。金融稳定保障机制进一步完善。

6、普惠金融配套机制更加完善

普惠金融基础平台的包容性和透明度不断提升,重点领域信用信息共享平台基本建成。普惠金融高质量发展评价指标体系基本健全。

热销/特色产品

热销/特色产品  电子保单查询

电子保单查询  在线客服

在线客服

消费者权益保护

消费者权益保护  自助卡激活

自助卡激活  返回顶部

返回顶部