2015年以来,华农保险凭借高速增长、持续盈利以及独特的核心能力吸引了行业和媒体越来越多的关注。近日,公司总裁张宗韬接受《中国保险报》专访,畅谈中小险企破局之路。张总指出,中小公司只要能切实提升效率就大有可为。《中国保险报》、中保网及《中国保险报》客户端、《中国保险家》官方微信等进行了全方位的报道和深度推广。原文如下:

原文刊登于《中国保险报》2018年10月15日第8版,其官方网站、客户端等也予以报道

张宗韬的效率突围方法论

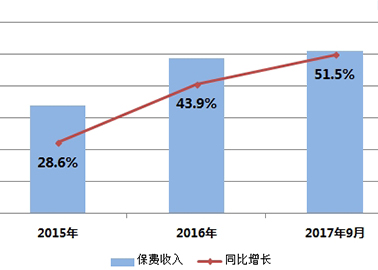

从当初保费规模仅5亿元、中资财险公司里排名倒数第二,到如今成为近五年全国保费增速排名前列的财险公司……2015年以来,华农保险的发展日益受到行业关注。数据显示,目前华农保险年化保费收入达到20亿元之多,对于人数仅仅为600多人的公司,其人均产能、后线成本率甚至领先于一些百亿大公司。

在财险市场竞争日益激烈的当下,一家中小险企如何能在残酷的竞争中突围?日前,华农保险总裁张宗韬接受《中国保险报》专访,畅谈中小险企破局之路。

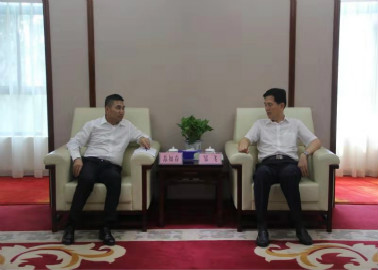

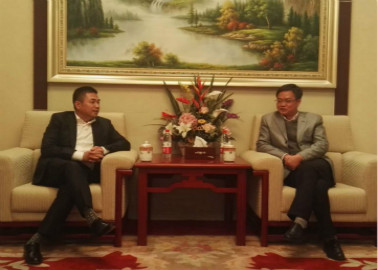

华农保险总裁张宗韬

从监管官员到险企高管,张宗韬目睹了众多险企的命运变迁,对于中小险企破局之路有着自己独特的思考。他表示,“在国内财险市场,保费价格在于大公司们,市场费用水平也在于大公司们,中小公司就两条路:或者通过创新另辟蹊径,或者通过降低自身的后线成本,即‘去落后产能,走轻资产运营之路’。”

“中小公司不能与大公司在同一维度上正面竞争,只要能切实提升效率,就大有可为。”“中小公司与大公司竞争的关键点在于如何降低固定成本率。我完全相信,我们有能力做出一家固定成本率比巨头们还要低的中小公司。”张宗韬露出了自信的笑容。

重塑机制 激活老华农

“十年不发展,团队没有生气。”这是张宗韬对于华农保险的第一印象。2015年底来到华农保险后,他发现自己低估了将要面临的困难。当时,华农保险的大股东是一家比较传统的老国有企业,薪酬体系及管理体系和金融业的市场化水平脱节,公司部分管理团队虽具备专业农业知识但保险经营管理经验相对比较缺乏……团队没活力,死气沉沉,部分人在混日子,公司成立10年,年保费规模始终徘徊在5亿元左右。

如何将华农保险打造成为一家市场驱动、效率驱动的企业?在张宗韬看来,关键是改变机制与文化。“改造一家公司比建立一家新公司更难,因为它的文化、节奏、氛围都已经固化了,想要打破这种氛围,重新构建新的文化,很难。”

怎么办?张宗韬首先选择了从人力体系变革开始,从薪酬体系和考核机制着手。他看到之前薪酬差距不大,而且基本上属于市场上偏低的水平。这样以来,不仅鼓励大家吃大锅饭,而且为混日子提供了理由。“一些员工认为,我拿的薪酬是比较低的,所以我的效率低点儿也是正常的。” 张宗韬认为这是改革的牛鼻子。在他的主导下,华农保险全面改革了员工薪酬体系,依据市场化水平拉开了收入差距,建立了依据贡献、价值观等指标的新绩效考核机制和新薪酬标准。

随着新绩效考核机制的实施,公司的文化氛围也随之发生了巨大变化,员工人均产能也得以大大提升,目前华农保险大部分员工收入已在市场平均水平之上。考核压力加大和工作节奏加速后,华农保险近半数中高层管理干部做了调整,甚至有的部门人员全部离职,这也给张宗韬很大的压力。 “这时候一定要坚持,没有别的办法。”他说。

“当然了,在公司进行重塑机制、大力变革的过程中,我们取得了新老股东和董事会的赞同与支持”张宗韬这样说道。

平衡目标,组建团队:耗费心力的历程

“假如再让我经历一次,我真是不愿意了,这对于心力和体力都是很大的消耗,我的头发就是在这个时候白的。”张宗韬感慨地说。

首先是要做好各种平衡。在一个只有3.5亿元资本金、资源有限的中小公司,启动大规模变革,这并不是一件容易的事。“比如,变革中一切都要推倒重来,需要很大的成本,如何与企业现有资源取得平衡?速度太快了对短期效益就会带来影响,如何平衡速度和效益?要创新但风险敞口又不能太大,如何平衡创新和风险……这些都是严峻的挑战。” 张宗韬如是说。

另外是团队组建。张宗韬坦言,刚到华农保险时,70%的时间用在了组建团队上。“行业之前往往直接从大公司挖高管,一个高管过来了,就带来了一批老部下。但是从2011年以后,由于很多中小公司经营困难,很多大公司的高管已经很少向中小公司流动了。而且,目前这种简单粗暴的人海战术型粗放式增长模式,也将不再适应公司创新发展的要求了。”

此时,张宗韬只能采用最原始的方法,利用自己之前的影响力和人脉,一个个地多次约谈。对于张宗韬而言,最开心的事情就是找到一个核心人才,最失望的是好的人才不愿意冒险过来。他认为,中小公司变革并非简单地降成本、提高效率就可以实现,更重要的是,培养核心能力,在核心团队、核心技术上加大投入。他说:“如果用的是市场上最便宜的人,怎么能指望他们做出比市场平均水平更高的效率和更好的业绩?”

中小公司突围应以效率为突破口

“在资源有限的情况下,所有工作不能平行同步推进,只能抓住重点突破口,分批次地向前走,有一些需要暂时舍弃、推迟,有一些则是关键。”张宗韬说。

“如果中小公司做的是和大公司类似的事情,那就必须在效率上比大公司更有优势。”都说新官上任三把火,张宗韬的三把火烧在了效率和成本方面:把握承保质量—提升风险选择与定价能力、统一核算语言和考核要求——提升算账经营能力、加大系统和技术投入——提升运营效率,降低固定成本。

保险是经营风险的业务,自身风险选择定价能力强不强,直接决定着你的承保能力和竞争能力。“如果没有风险选择定价能力,那在市场上就只能是高成本捡垃圾,拿到一些劣质业务,甚至被人逆选择。”张宗韬说,为此华农保险在中小公司中罕见地自主建设先进的车险定价模型,并集中资源,进行了相应的系统定制开发。

“小公司资源有限,算账要算得清楚,预算要精准,必须确保统一核算语言,实现统一的考核口径。”张宗韬说。为此,华农保险在统一公司上下核算口径的基础上,实现全面预算管理,加大考核激励力度,提高机构和部门的算账经营能力。

“所有的管理体现在制度里,制度落实在流程中,流程要靠系统,尤其我们人少,更要靠系统解决这个问题。”张宗韬非常看重系统对于降低人力成本,提升效率的价值。在当时华农保险营业收入刚达到5亿元时,张宗韬就拿出4000万元投入系统升级,并且坚持每年系统技术投入占保费的比率要高于行业平均水平。“当时压力很大,所有的东西都要在很短的时间内完成,公司IT部门人员也换了一大半,但困难再大也要做下去。中小公司没有一个高效的系统,就难以解决风险、服务和成本等诸多问题,更承接不了公司未来的发展愿景。”他说。

创新整合 打破“部门墙”

“在创新过程中,我发现财险公司部门和部门之间,组织和组织之间的知识壁垒都比较强,融合度还不够。去年诺贝尔经济学奖获得者是行为经济学家,行为经济学是经济学和心理学的交叉学科,两个很成熟的学科相融合又产生了很大的创新。在保险行业里有没有这种可能?答案是:有很多。”张宗韬坚信。

他认为,企业内部效率低下的一个主要原因是各部门的分割。而商车费改后,传统的核保模式和定价模式之间的整合就有很大的创新空间。

在华农保险,张宗韬尝试着打破这种“部门墙”,以客户或者渠道为单位,重新整合内部部门、流程,这被称为一站式综合服务体系。在传统模式下,前端销售人员和渠道谈完了,后端每个部门再把关,这样前端部门可能需要再重新商谈。但是在华农保险,核保人、财务,乃至精算都会参与到前端,这大大提升了公司的风险选择定价能力,同时还能以更好的承保条件挑优质业务,而去除其中的垃圾业务。“这就是以精算定价模型驱动,将出单报价、核保等功能通过系统连接起来,从而实现风险判断的前置,而非像以前那样,保费少了加费用,赔付高了砍业务。”张宗韬介绍说。

事实上,在华农保险内部,做着一种系统链接尝试,将理赔信息、监控分析、核保规则、财务对接、精算定价、出单报价等功能链接到一起,在此过程中,打破部门壁垒。

实现轻资产 构建精益运营体系

在张宗韬看来,中小公司目前与大公司竞争中的被动地位,很大程度上是因为规模小,无法有效分摊后线成本所带来的劣势。该如何有效降低后线成本率?“关键是做一个轻公司,即构建精益运营的体系。”张宗韬说,对于一家公司而言,“体系”不光是指销售体系,还包括客户服务体系、理赔体系、渠道服务体系、财务支持体系等,怎样搭建一个更“轻”的体系,这种“轻”不一定意味着规模小,但一定意味着人均产能、人均效率高。

张宗韬认为,许多保险公司之所以变得越来越重,人均效率越来越低,很大程度上是因为无法抵制保费规模的诱惑。“他们习惯于靠高投入来获取保费,结果人越来越多,但人均保费却越来越低。一开始还能挣到钱,但渐渐地就不挣钱了。”他说,这样做还有更大的风险,一旦市场出现大的变化,自身的费用与价格就跟不上了。

执掌华农保险以来,张宗韬就将轻资产理念贯穿到前后台的整个流程中,为此也拒绝了很多保费的诱惑。“曾经有家大公司某省级分公司一把手想要加入华农,其率领的机构每年保费收入达20亿元,但人力也高达两三千人,虽然保费规模很可观,短期也有利润,但其实长远成本并不低,为此我们拒绝了。”

为了实现轻资产,华农保险还将更多的工作由系统来代替人力。“我们很多省级分公司的财务就两三个人,而且全是通过系统自动处理。”张宗韬说。

通力合作 深度嵌入互联网生态

“下一步,我们会加大对于互联网生态的投入,以深度融合的方式,嵌入互联网生态,从而抓住目前共享出行、新能源、人工智能等新兴领域带来的巨大保险机会。”张宗韬说。

目前,华农保险正在通过战略合作等方式,来深度嵌入互联网生态中。张宗韬认为,这种合作关键在于两点,一是要有核心能力;二是华农的文化和运作模式要与互联网公司相匹配。

“如果你是一家低效的传统公司,对方会觉得与你合作,沟通、协同成本太高。”张宗韬说,我们就是要成为一家以专业的核心技术为驱动,以敏捷开放灵活高效的运营体系为支撑的公司,最终精准持续地给客户创造价值。

热销/特色产品

热销/特色产品  电子保单查询

电子保单查询  在线客服

在线客服

消费者权益保护

消费者权益保护  自助卡激活

自助卡激活  返回顶部

返回顶部