创新农业发展模式,实行差异化经营策略是华农保险发展农险的必经之路。公司以打造新产品、运用新技术作为核心手段,明确了种植业保险发展的突破方向和实施路径。

我国种植业保险经过“低保障、广覆盖”普及性发展后,保险对种植业的覆盖率已超过70%,随着保险广度的不断延伸和深度的增加,保险对农作物的保障会逐步完善。在此大趋势下,华农保险的农业保险产品结构也应发生变革,要增加运营流程的透明度,加强与农业产业扶贫的紧密结合,在满足适度规模化农业经营者保障需求的基础上,支持现代农业的发展。

目前,许多公司纷纷进入农险市场,同时传统的经营模式也已无法满足市场需求。华农保险必须依靠创新寻求突破,结合扶贫攻坚和新型农业经营者的保险需求,建立差异化经营模式。

依托新产品的农险创新

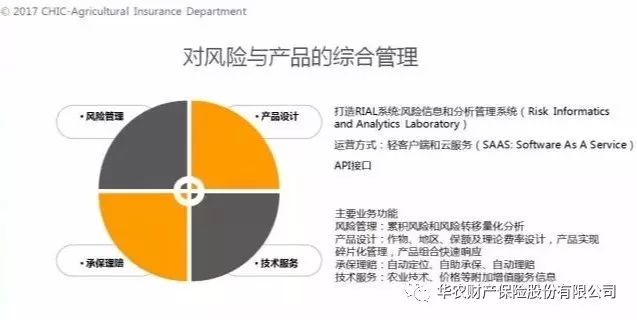

中央保大宗,地方保特色。在此前提下,地方特色作物保险是主要的新市场,其中,中央保的大宗作物保险,可以用价格指数保险、天气指数保险、产量保险和收入保险去改变现有产品形态,新市场开发加老客户迁移,这是华农保险种植业农险发展主要方向。指数和收入保险的定价和运营,必须依赖大数据、风险模型、科技应用。

对传统农险的创新,首要工作是提供尽可能精密的风险区划分析工具,使其为传统农险和定价核保提供便利,有效识别业务风险;同时以地方扶贫项目和产业为主要方向,开展特色农产品作物业务,扩大保险覆盖面,助力扶贫攻坚工作;提高现有保险产品的保障程度,满足规模化经营农户的高保障需求。

农业天气指数保险的推动要解决三个问题,一是气象数据的获得,二是气象指数与农作物损失的关系,三是小范围气象观测设施的精准覆盖,目前国内试点的天气指数保险业务,大都只解决了第一个问题,后两个问题亟待解决。

价格保险的应用范围很广泛,可以覆盖蔬菜、水果、畜禽产品,这类保险具有系统性风险,要解决历史价格数据来源、日常价格数据采集与发布、价格来源与公布平台权威性和对应品种价格波动性控制等问题。

产量/收入保险则是一类具有挑战的新产品,美国的收入保险很成熟,但由于国内对农户或规模经营主体没有像美国那样的报税和税收审核体系,所以不能复制美国的收入保险模式。要在国内推动收入保险的发展,应该是在约定产量和约定价格的基础上给予一定收入波动的保障,并以此作为主要的产品模式。

华农保险要通过技术手段达到精确承保、自助承保、线上理赔、服务到户的目标。农户、保险公司和政府三方,可通过智能手机、社交软件客户端和电脑系统端完成指数农险产品的线上运营,可实时查看业务进展情况,并及时进行事后结算;业务线上运营的背后,有云平台支撑产品设计、实时气象、墒情数据处理和保险赔款计算;作物标的所在地,有因保险而生的智能农业监测设备,对方圆5公里内的保险标的进行气象和墒情数据联网监测,使保险产品的运营结果科学合理。这些综合工具的应用既能在一定程度上解决和减少目前农险存在的普遍问题,又能创新农险的运营模式,使中小公司也能服务好分散的农户。

同时,华农保险必须增强开发新产品的能力,本着解决传统农险的问题,满足扶贫产业和新型规模化农业经营者的需求,用方便客户,符合政府监管,运用创新的发展方式和较高的技术能力,在下一个十年的农险市场赢得一席之地。

热销/特色产品

热销/特色产品  电子保单查询

电子保单查询  在线客服

在线客服

消费者权益保护

消费者权益保护  自助卡激活

自助卡激活  返回顶部

返回顶部